「転職したい。でも収入が下がったら生活が厳しい…」

転職を決める前、私はずっと「収入が減ったら無理」と思っていました。

正社員を辞めてパートになれば、給料は減る。私の場合、正社員は月18万円。パートになれば月14万円。その差額の4万円が、どうしても怖かった。

でも実際に試算してみると、「あれ、思ってたより差が小さい」という発見がありました。電卓を叩いてわかったのは、額面の数字と、実際に手元に残るお金は全然違うということ。

この記事では、私が実際に行った計算を紹介します。私はFP1級を持っています。転職を考えていたとき、「だったら自分で試算してみよう」と思い、実際に電卓を叩きました。

結論から言うと、額面の収入差ほど、手取りの差は大きくなかったです。むしろ「転職しないコスト」のほうが見落とされがちだと感じました。

この記事では、私が実際に行った試算をもとに、収入ダウンを伴う転職を「すべきかどうか」を判断するための考え方をまとめています。「収入が減るから転職できない」と思っている方に、一度読んでほしい内容です。あなたの状況に当てはめて、参考にしてみてください。

手取り4万円の差。でも「実質の差」はもっと小さい

私の場合、正社員のときの手取りは月18万円。パート在宅に転職してからは月14万円。差額は4万円です。

「毎月4万円も減る…」と最初は思いました。でも、ここで終わらずにもう少し計算してみると、見え方が変わってきます。

まず知っておきたいのが、住民税の落とし穴です。

住民税は前年の収入をもとに計算されます。つまり転職した年は、パートの給与から正社員時代の収入ベースで計算された住民税が引かれます。翌年以降は下がりますが、転職1年目は手取りが想定より少なくなりやすいため、資金に余裕を持って臨むのがおすすめです。

手取りの差は4万円。ただしこれは「出発点」です。次に「転職しないコスト」を足し合わせると、実質の差はさらに縮まります。

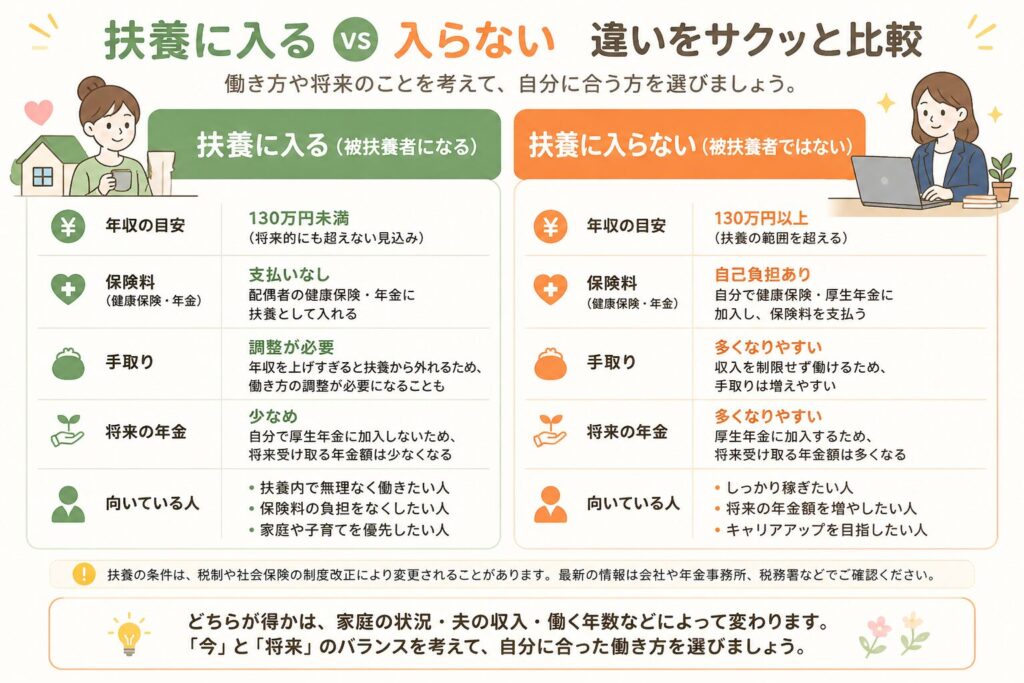

扶養に入る選択肢も考えてみる

パートに転職する場合、「扶養に入る」という選択肢も出てきます。扶養には2種類あって、混同しやすいので簡単に整理しておきます。

税法上の扶養(103万円の壁)

年収が103万円以下だと、配偶者の税負担が軽くなる制度です。なお、103万円を超えても段階的に控除があるため、すぐに大きく損になるわけではありません。

月収に換算すると約85,800円以下。フルタイムのパートだと超えることが多いですが、週3〜4日勤務なら意識しておく金額です。

社会保険の扶養(106万・130万円の壁)

こちらは自分の健康保険・年金を配偶者の扶養として入れる制度です。

- 106万円の壁:従業員51人以上の企業に勤める場合、週20時間以上・月収8.8万円以上で社会保険に加入義務が発生(条件あり)

- 130万円の壁:年収130万円未満(将来的にも超えない見込み)であれば、会社の規模に関係なく被扶養者になれる制度です(条件あり)

社会保険の扶養に入れると、自分で健康保険料や年金保険料を支払う必要がなくなります。

ただし、将来の年金受取額が下がるというデメリットもあります。どちらが有利かは、家庭の状況・夫の収入・働く年数によって変わるので、一概に「扶養がお得」とは言えません。

「転職しないコスト」も計算に入れる

収入のダウンだけでなく、「今の働き方を続けることのコスト」にも目を向けることが大切です。転職しない選択にも、見えにくい負担や機会損失があります。

① 通勤コスト

車通勤の場合、ガソリン代・駐車場代・車の消耗費は侮れません。

私の場合、片道16km・月20日出勤で試算すると往復32km×20日=640km。燃費15km/L・ガソリン代170円/Lで計算すると、ガソリン代だけで月約7,500円かかっていました。通勤距離の近い職場になればかなり下がりますし、私の場合は在宅のためほぼかかりません。

② 外食・惣菜代

通勤している間は、時間がなくてお惣菜やテイクアウトに頼ることが増えます。在宅になってからは、仕事の前にキッチンリセット、お昼休憩に夜ごはんの準備など、合間にちょっとした家事ができるようになり余裕ができた結果、食費が月1万円近く減りました。

③ 被服・美容代

毎日の通勤に備えた服・靴・クリーニング代。在宅になると、基本服装は自由なのでこれも減ります。体感で月3,000〜5,000円の差がありました。

④ 保育料の変化

自治体によりますが、収入が下がると翌年の保育料が下がることがあります。保育料は前年の所得をもとに決まる自治体が多いため、転職翌年以降に効果が出ます。

私の実際の試算結果

上記をすべて合計すると、こうなりました。

手取りの差4万円が、実質約2万円の差になりました。

もちろんこれはあくまで私の家庭のケース。通勤距離・家族構成・生活スタイルによって数字は変わります。「4万円減る」という漠然とした不安が、「実質2万円の差」に変わると、見え方が大きく変わりませんか?

転職してからの生活の変化については、こちらの記事で詳しく書いています。

それでも「転職すべきか」迷うときの判断基準

数字で見ると手取り差は小さくなりますが、それでも収入は減ります。最終的な判断は「何を優先するか」によって変わります。

転職に踏み出しやすいケース

- 夫婦合算での家計に余裕がある

- 今の職場のストレスが心身に影響している

- 子どもとの時間・余裕が家計以上に優先事項

- 扶養範囲内で働ける見込みがある

もう少し慎重に考えたいケース

- 住宅ローンの返済がある・大きな支出が控えている

- 夫の収入が不安定

- 正社員のキャリアを中長期で活かしたい

どちらが正解かは人それぞれです。「収入が減る=転職してはいけない」ではなく、実質の手取り差と、転職によって得られるもの・失うものを天秤にかけて判断するのが大切です。

悩んだときは、転職エージェントに相談してみるのも一つの方法です。「こういう条件で転職したいが、現実的にどうか」を客観的に教えてもらえます。

まとめ:「◯万円減る」より「実質いくら減るか」を見る

収入ダウンを伴う転職を考えるときのポイントをまとめます。

- 額面の差と手取りの差は別物。まず手取りで計算する

- 社会保険・税金の仕組みを知ると、実質の差は小さくなることが多い

- 扶養に入る選択肢も含めて試算してみる

- 通勤コスト・食費・保育料など「転職しないコスト」も足し合わせる

- 最終的には「手取り差」と「得られるもの」を天秤にかけて判断する

数字を見ると、思っていたよりも踏み出せそうだと感じる方も多いはずです。「転職したい気持ち」があるなら、まずは自分の数字を出してみることからはじめてみてください。

転職を具体的に考え始めたら、最初の一歩として転職エージェントへの登録がおすすめです。相談だけでもOKなので、気軽に活用してみてください。

コメント